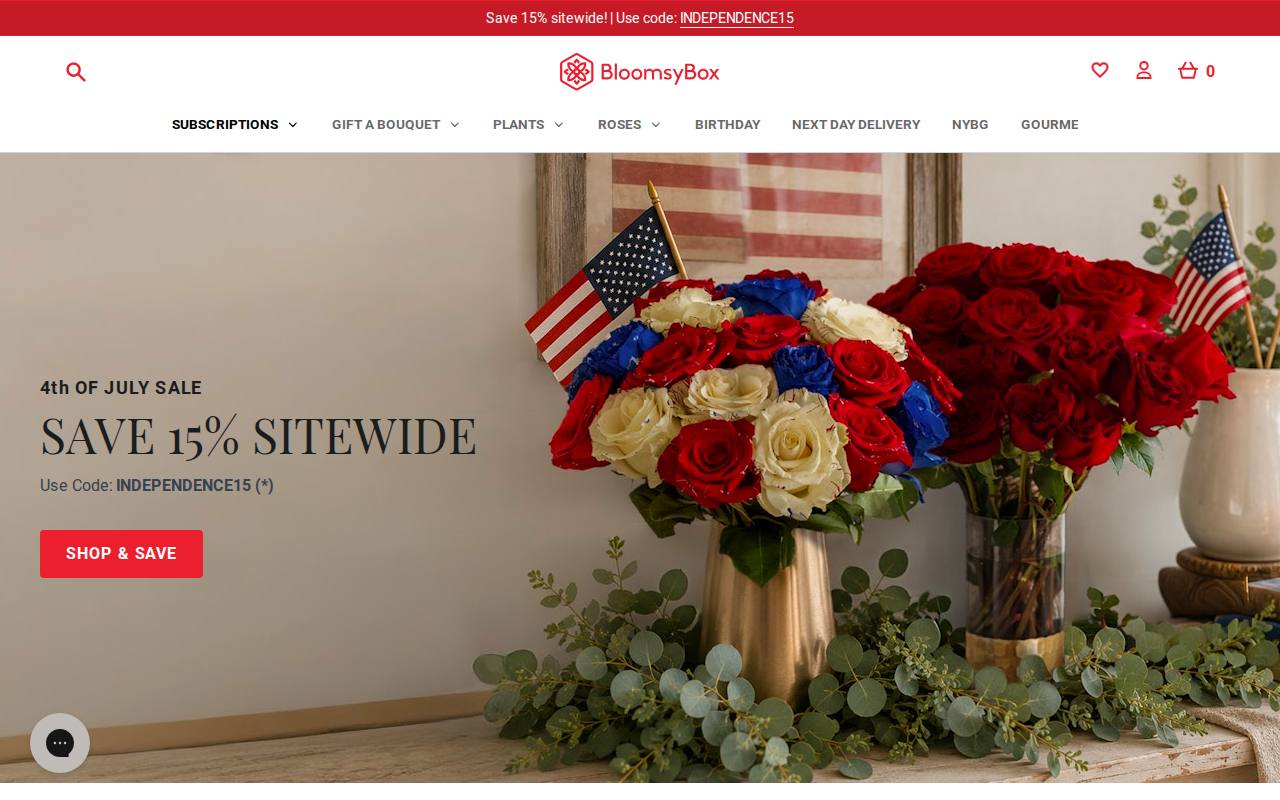

Una caja de flores frescas que llega a casa cada semana o cada quince días, cortadas directamente en la finca del productor, sin pasar por la floristería de turno. En EEUU ese modelo mueve unos $20 millones anuales para una sola empresa. En España, mientras tanto, ya hay 19 negocios intentando lo mismo.

El caso: BloomsyBox

BloomsyBox opera desde 2015 (no 2016, como a veces se cita) con entregas semanales o quincenales de flores frescas directas de finca. La verificación de su trayectoria confirma una tracción sólida: unos $20 millones de ingresos en 2021 y más de 120.000 clientes activos, una cifra bastante superior a las “decenas de miles” con las que suele describirse el negocio de forma más conservadora. Su fundador es un caso clásico de arranque duro: pasó de vender puerta a puerta a construir un negocio de suscripción de ocho cifras, historia que ha recogido Forbes como ejemplo de escalado desde cero.

Cómo funciona el negocio

La mecánica es la de cualquier suscripción de producto físico recurrente: el cliente paga una cuota periódica (semanal, quincenal o mensual) y recibe una caja con flores de temporada. La ventaja competitiva no está en el marketing sino en la cadena de suministro: al comprar directo al productor y saltarse al intermediario floristero, el margen que antes se quedaba la tienda física pasa a la empresa de suscripción.

Eso sí, esto no es un negocio “manos fuera” ni de puro dropshipping. Se trabaja con producto perecedero, lo que implica sourcing constante con productores, empaquetado que aguante el transporte y gestión de incidencias cuando la flor llega dañada o mustia. Es logística real, con equipo y procesos detrás, no una tienda online que se monta en un fin de semana.

¿Y en España?

Aquí es donde el caso se vuelve interesante por lo que no se ve a simple vista. El volumen de búsqueda alrededor de “flores a domicilio” y términos relacionados suma 12.240 búsquedas al mes en España, con un CPC de 1,04 €, y Google Trends marca un interés de 15,7 sobre 100 con tendencia al alza. Pero ese volumen es engañoso: la inmensa mayoría corresponde a intención de compra puntual (alguien que quiere mandar un ramo un día concreto), no a búsqueda de suscripción. El término específico de suscripción de flores apenas registra 70 búsquedas mensuales.

Y en la oferta, el mercado está lejos de vacío. Ya operan 19 competidores directos con el mismo modelo de caja de flores recurrente:

- floreando.net

- alblancatelier.com

- gobonbee.com

- metatopy.com

- marengoflores.com

- thecolvinco.com

- floreslatartana.com

- likenestudio.com

- floresfrescasonline.com

- vaeconflores.com

- floressolidarias.org

- bourguignonfloristas.es

- verdepimienta.es

- lumeablooms.com

- floradeira.es

- zinniaflors.com

- monparnasse.es

- flordelyc.com

- fiuncho.es

Ninguno parece haberse convertido en el líder claro de categoría: la demanda existente se reparte entre todos ellos sin que ninguno domine.

La lectura

El hueco aquí no es de oferta, es de diferenciación. Con 19 jugadores ya operando el mismo modelo y una demanda de suscripción real que ronda apenas las 70 búsquedas mensuales, entrar a competir de nuevo con “flores frescas por suscripción” sin más no tiene mucho recorrido: el arbitraje entre EEUU y España, en este caso, ya se ha ejecutado.

Lo que sí queda abierto es competir en un eje concreto: precio, frescura verificable, sostenibilidad (kilómetro cero, sin plástico) o un nicho geográfico o demográfico específico que ninguno de los 19 haya reclamado con claridad. Eso exige algo que no es solo marketing: relación directa con productores locales, capacidad logística para manejar producto perecedero sin que las incidencias se coman el margen, y una propuesta que un cliente pueda distinguir de las otras 18 alternativas con un vistazo.

El mayor riesgo no es que no haya demanda —la hay, y creciendo según Trends— sino intentar diferenciarse en un mercado ya disputado sin ninguna ventaja de producto, sourcing o marca que lo sostenga. Quien lo intente con más opciones de éxito probablemente no es alguien que venga del marketing digital, sino alguien con acceso real a productores de flor y capacidad de operar logística de producto frágil, que use esa ventaja para pelear en un ángulo muy concreto en lugar de replicar la caja genérica número 20.